投資活動やFIREを目指す上でおすすめの経済ニュース番組「Newsモーニングサテライト(通称モーサテ)」(テレビ東京AM5:45 ~7:05)。番組内で特に役に立ちそうなトピックをフォローしています。なお、「テレ東BIZ」(有料)に加入すれば、番組そのものをアプリ経由でチェックできるので気になる方はぜひ。

2022年6月22日(水)は、ホリコ・キャピタル・マネジメント堀古英司氏からの警鐘です。

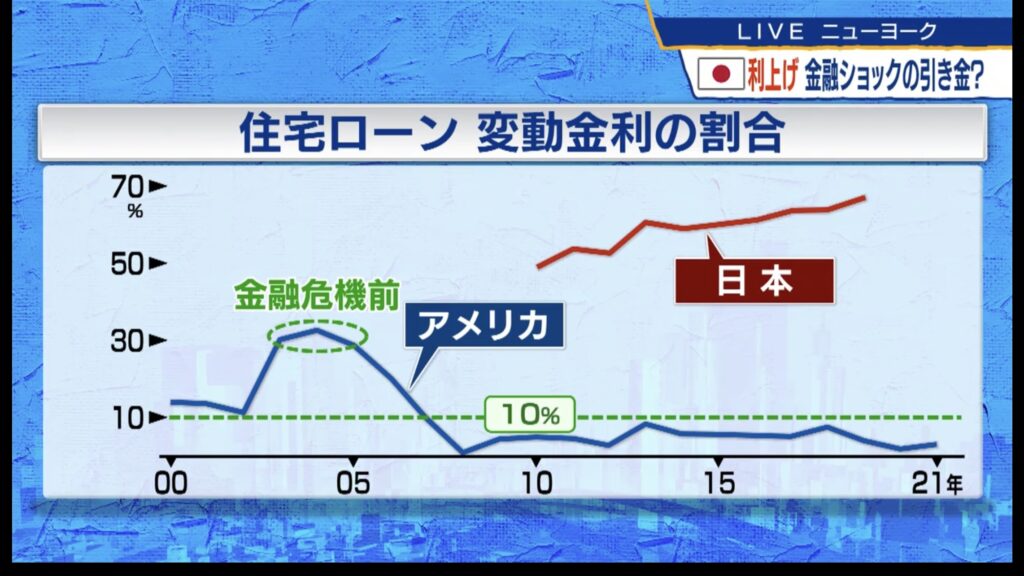

リーマンショック時に急増 変動金利型住宅ローン

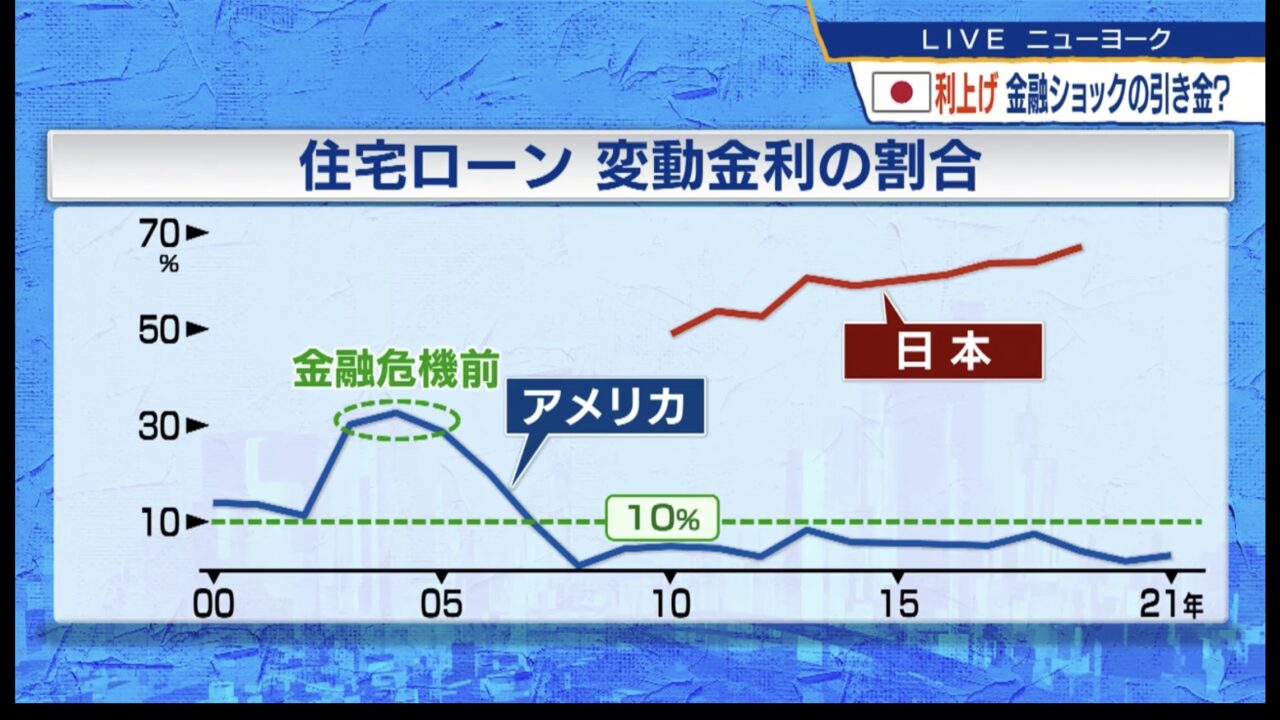

◉住宅ローンの異常な構造は金融ショックを起こす

◉アメリカでは住宅ローンの変動金利の割合は10%前後がそれ以下

◉リーマンショック時は33%まで上昇

◉その後の利上げとともに住宅ローンが焦げつき始め、2007年以降の金融危機に発展

異常な構造 日本の住宅ローン

◉一方、日本は2019年時点で住宅ローンの変動金利の割合は70%近い

◉アメリカは変動金利の割合が33%で大規模なリーマンショック

◉日本はリーマンショックの倍以上の住宅ローン残高

超低金利ほどショックは大きい

◉超低金利の水準から金利が上昇した時の方がショックが大きい

◉5%が6%に上がると20%アップ。だが、1%が2%だと負担は倍増。

参考:直近の住宅ローンランキング

(出典:スゴイ住宅ローン探し)

最近の変動金利で最も低金利なのは0.375%

仮に日銀が0.25%利上げしただけでも、その影響はとても大きくなりそうじゃ

モラルハザードが招く金融ショック

◉変動金利が増えた理由

→ゼロ金利が長引いたことで、金利が上がらないと信じ込んでしまった

◉金融ショックは多くの場合モラルハザードが引き起こす

◉日本におけるモラルハザードは「どうせ金利は上がらない。それなら金利の上がらない変動金利にしよう」

◉結果、金融ショックのマグマが溜まっている

◉日銀の利上げにより、住宅ローンが返済できずに不良債権が急増し、将来大きな金融ショックに発展する可能性

住宅ローンは35年ローンを組む人が多い。

その7割近くの人が変動金利ということじゃから、日銀の利上げインパクトは甚大。

加えて、給料は上がらない、インフレで物価高となると苦しむ人が多く出てくるのは目に見えておる。

かといって利上げせずに円安がどんどん進めばそれも国民の首を絞める。

どっちに行くにせよ苦しい。

苦しみをいかにミニマムに済ませるか。

道は険しいのぉ。