投資やFIREを目指す上でおすすめの経済ニュース番組「Newsモーニングサテライト(通称モーサテ)」(テレビ東京AM5:45 ~7:05)で特に役に立ちそうなトピックをフォローしています。

2022年5月26日(木)は、SBI証券 北野一氏によるインフレに関する気になる見解が出されました。

今、多くの専門家やメディアで取り上げられている「高インフレ」。

このインフレ懸念がまだこれからじゃと・・・!?

- 複合調整とは?

- (参考)

「複合不況―ポスト・バブルの処方箋を求めて」の内容(「BOOK」データベースより)

- (参考)

- ①債券と株の「バリュエーション調整」進む

- ②景気の減速

- ③インフレ懸念

- インフレが最も心配

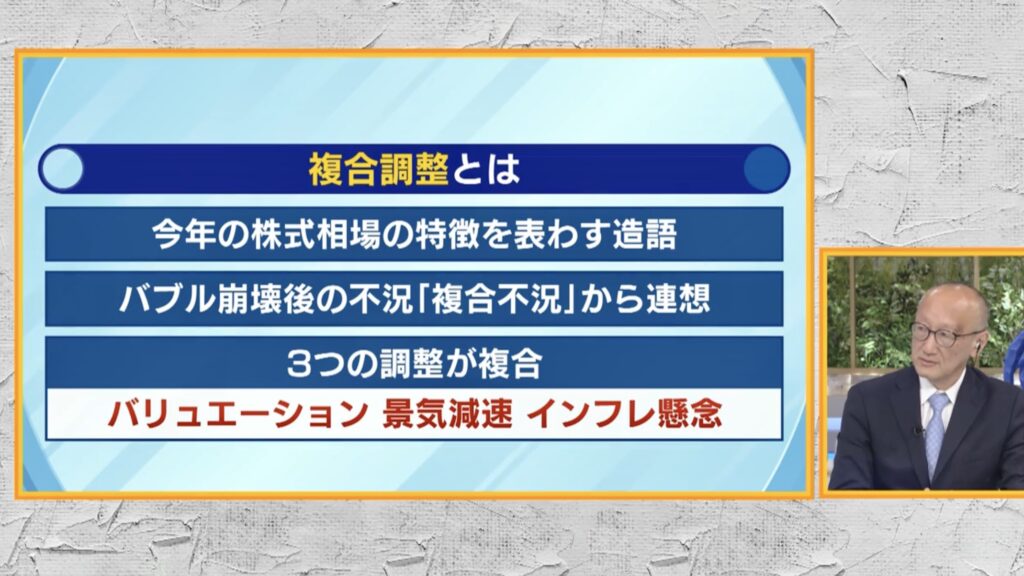

複合調整とは?

◉今回の調整局面を表す造語として、SBI証券北野氏が考えたワードが「複合調整」

◉「複合調整」は、30年前に当時のバブル崩壊を新しい概念で説明したベストセラー「複合不況」(著:経済学者 宮崎義一氏)へのオマージュ

(参考)

「複合不況―ポスト・バブルの処方箋を求めて」の内容(「BOOK」データベースより)

80年代半ば以降、米国と日本で起きたバブルの発生と崩壊のメカニズムを実証的に分析し、今回の不況は金融の自由化の帰結として生じた金融部門の経営悪化にリードされて引き起こされた新しい不況であること、問題の焦点が有効需要より信用逼迫に大きく移動したことを明らかにする。したがって従来のような有効需要拡大政策もなかなか効果を現わさない理由が解明され、正確な診断による有効な処方箋の必要に応える労作である。

◉現在、3つの調整圧力が同時進行中

①バリュエーション調整

②景気減速

③インフレ懸念

◉これらを切り分けて考えた方が投資戦略に役立つ

①債券と株の「バリュエーション調整」進む

◉下記のグラフの通り、「グロース株のPER下落」と「実質金利の上昇」が同時進行中

◉実質金利とは、債券のバリュエーション

◉バリュエーション調整の本質は、債券のバリュエーションがコロナ禍で歪み、その歪みの調整が脱コロナの中で同時に進んでいるということ

②景気の減速

◉過去20年間の「S&P500指数」と「ISM製造業景気指数」はほとんど一致

◉現在S&P500は前年比マイナスに入ろうとしており、ISM指数の50割れを織り込んだ状況

◉このまま割り込めば、株価も並以下のパフォーマンスになる

◉一方、このグラフで注意が必要なのは、常に連動するわけではない。1980-1999を見ると連動していない。

◉当時は景気と業績もさることながら、物価と金利も大きな関心事だった。この時代に先祖返りする可能性もある。

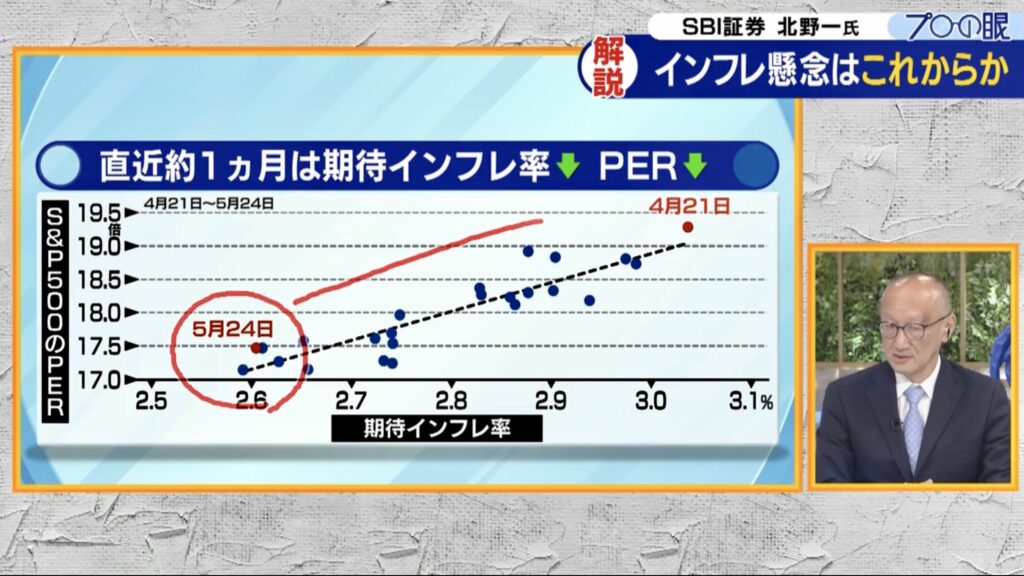

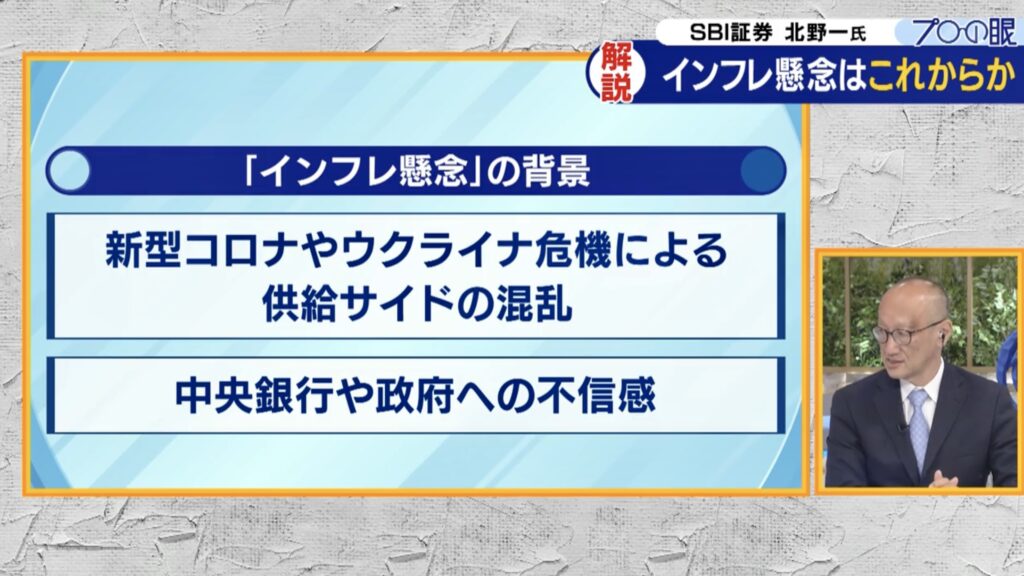

③インフレ懸念

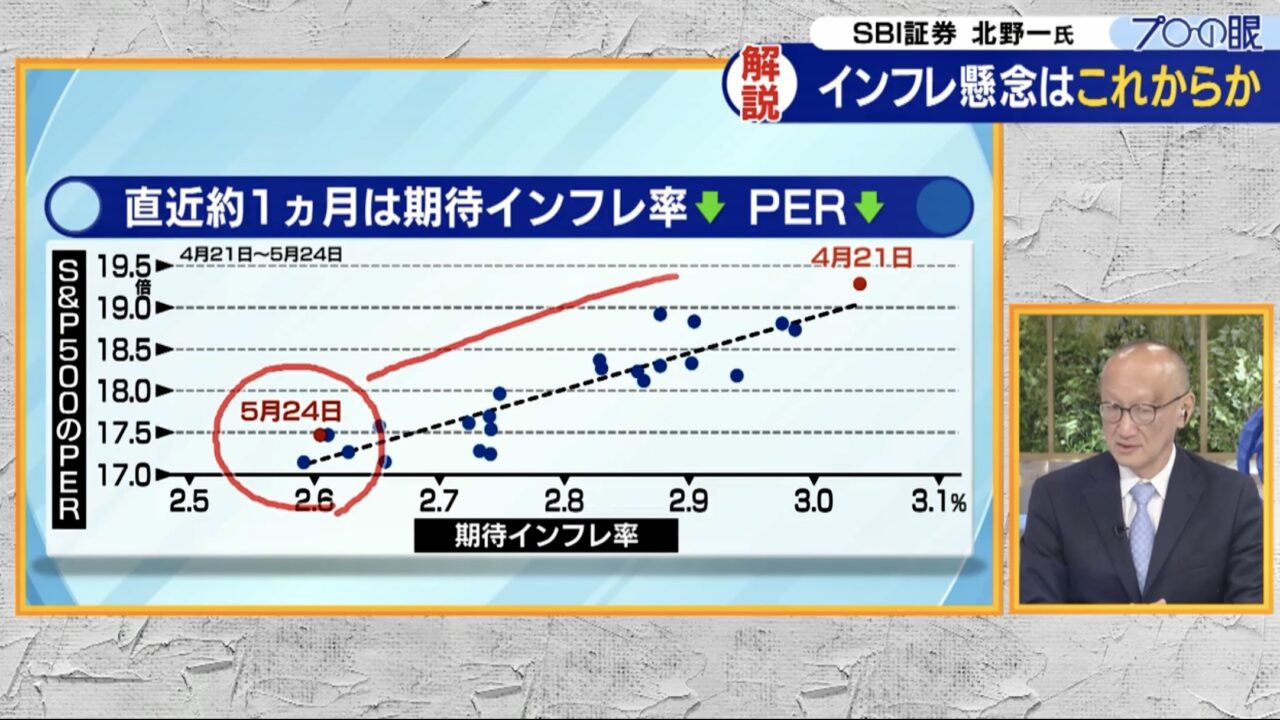

◉この1ヶ月の株式相場を見るとインフレ懸念はまだ

◉「期待インフレ率」が下がる中で「PER」が低下

◉これは「景気減速」を気にした状況

◉なぜなら、本当に期待インフレ率を気にしているときは、グラフは右肩下がりになる。1970年代の10年間がそうだったが、まだそこまでいっていない。

◉3月がインフレのピークという声もあるが、これからも気をつけないといけない。

◉インフレ背景は、コロナやウクライナ戦争で供給側が混乱した一時的な物価上昇という見方が多い

◉物価というのは貨幣の魅力の裏返し。中央銀行や政府への信頼が今後どうなるかがポイント。

◉ポイントは2つ

①インフレを抑制しないといけない時に、FEDが利上げを断念しないといけなくなると、かえって期待インフレ率が上がるリスクがある。

②一方、コロナで世界的に債務が積み上がっている中、インフレ抑制のために良かれと思って金利を上げて未払い負担が増すと、政府の信用力が下がり、貨幣の魅力が下がり、期待インフレ率が上がることも考えられる。

◉これでインフレが終わったとはまだ言い切れない

インフレが最も心配

◉バリュエーション調整や景気減速は、現在現役のプレーヤーは大概経験済み

◉しかし、本当のインフレ懸念は70年代。多くの人が未体験。

◉準備は怠れない。期待インフレ率とPERの関係は常にウォッチしておく必要がある。信用スプレッド含めてチェックが必要。

ここのところPERが下がってきていたのは嫌というほど分かっていたが、期待インフレ率がこの1ヶ月下がってきていたというのはびっくりじゃった。

もしインフレがさらに高進する、あるいは高止まりするとなると市場へのインパクトがあるのぉ。